新闻动态

NEWS

求是缘半导体周要闻-莫大康(2026.3.16)

来源:

|

作者:芯缘

|

发布时间: 2026-03-16

|

290 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

新形势下中国半导体业发展要重新定位自主自强

2025年4月:将英伟达H20、AMD MI308对华出口改为"推定拒绝"(全面禁止)

2025年7月:在中美经贸谈判背景下,突然批准H20芯片恢复对华出口,但附加15%营收分成上缴美国政府和"位置验证"等严苛条件

2025年12月:特朗普曾表示允许英伟达向"指定客户"交付H200芯片,条件是美方获得25%收益

2026年1月:BIS又修改政策,对特定性能以下的芯片改为"逐案审核",但要求提交完整合规证明文件

制造设备封锁升级

2025年8月,美国国会研究处报告披露,穆勒纳尔草案拟将"半导体制造设备"整体移入新设管制类别,默认对华出口许可政策由"个案审查"改为"推定拒绝",并要求盟友6个月内同步更新,否则触发次级制裁。这意味着中国Fab扩产将被迫全面转向国产或二手设备。设计工具断供

2025年,美国商务部已通知全球三大EDA厂商(Cadence、Synopsys、西门子)停止对中国大陆地区的服务支持,三者合计全球份额高达74%。这直接威胁到3nm及以下先进工艺芯片的设计能力。全球禁用中国芯片

市场层面: 2025年国产AI芯片市场份额从29%迅速提升至42%,销售额从60亿美元增至160亿美元,增速高达112%,几乎是国外芯片增速的三倍。

技术层面:

中芯国际:2025年Q2营收22亿美元,同比增长16.2%,产能利用率92.5%,在成熟制程(28nm及以上)确立国内主导地位

寒武纪:AI芯片市场份额达30%,2025年出货量从2万片增至15万片

北方华创:刻蚀技术从ICP升级至CCP,薄膜沉积设备营收破百亿,同比增长66%

路线图清晰: 短期(2025-2027)实现28nm及以上全面国产化,AI芯片市占率提升至30%;中期(2028-2030)突破7nm量产,光刻机国产化率超80%;长期(2030后)实现全产业链自主。

特朗普政策的交易性、不确定性和极限施压特征,决定了中国半导体产业必须:放弃幻想:不再寄希望于通过谈判获得技术许可,美国已将芯片武器化作为遏制中国发展的核心工具 成熟制程筑基:以28nm及以上成熟制程为现金流基础,支撑先进制程研发 AI芯片突围:在昇腾、寒武纪等国产AI芯片已形成竞争力的领域加速替代 设备材料攻坚:面对可能的"硬脱钩",将国产设备替代率从25%快速提升至50%以上 生态重构:摆脱CUDA生态依赖,推动MindSpore等国产框架和RISC-

为什么必须学习AI?

你能不能清晰及准确提出问题

能不能用好AI帮你干活

能判断AI给的答案对不对

到2029年全球边缘计算支出将达4500亿美元

AI引爆不同制程的产能利用率

原材价格大涨,六氟化钨搅动全球半导体格局重塑

中国芯片制造28纳米产线

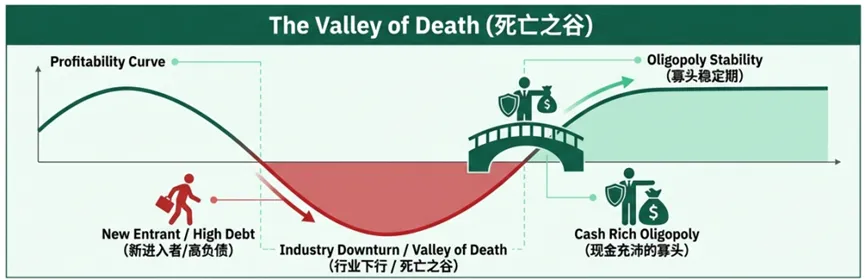

DRAM的成长要过九关

那么,在这么高壁垒的产业结构之下,新进入的玩家若能够真正跨入 DRAM 核心赛道,并逐步站稳脚跟,其背后的技术难度、资本压力与组织能力,都足以说明这是一项极其艰难、也极其罕见的产业成就。

大规模出货 → 积累海量生产数据与隐性经验,持续推升良率并生成稳定利润; 稳定利润与现金流 → 支撑天文数字级别的研发投入与资本开支(EUHBM、先进封装等); 技术与产品领先 → 掌控服务器、AI、HBM 等高端市场,进一步巩固盈利能力与客户黏性; 回到起点 → 规模、技术与资本优势不断叠加,巩固三强鼎立的秩序

伊朗冲突扰乱半导体供应链

美国惊天阴谋曝光,联合硅谷巨头研发AI瞄准中国电网

政府工作报告中半导体机会在哪?

Copyright © 2021-2031,www.xy-semi.com.cn,All rights reserved版权所有 © 江苏芯缘半导体有限公司官网 未经许可 严禁复制 建议使用1366X768分辨率浏览本站

ICP:苏ICP备2022006250号